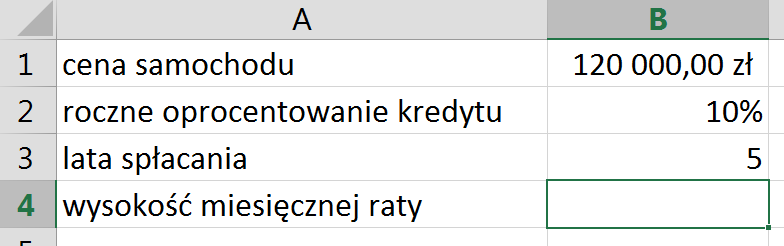

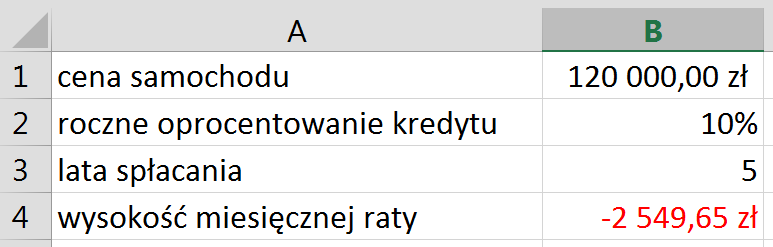

Załóżmy, że chcemy kupić samochód o wartości 120 tysięcy złotych. Nie mamy gotówki na ten zakup, więc zwracamy się do banku z prośbą o kredyt. Bank sprawdza naszą zdolność kredytową, a następnie proponuje nam kredyt o stałym rocznym oprocentowaniu 10% i pięcioletnim okresie spłacania. Raty będziemy płacili „z dołu”, do końca każdego miesiąca. Zanim podejmiemy decyzję – chcemy w Excelu sprawdzić, jaka będzie wysokość miesięcznej raty. I czy jesteśmy w stanie takie raty płacić.

Załóżmy, że chcemy kupić samochód o wartości 120 tysięcy złotych. Nie mamy gotówki na ten zakup, więc zwracamy się do banku z prośbą o kredyt. Bank sprawdza naszą zdolność kredytową, a następnie proponuje nam kredyt o stałym rocznym oprocentowaniu 10% i pięcioletnim okresie spłacania. Raty będziemy płacili „z dołu”, do końca każdego miesiąca. Zanim podejmiemy decyzję – chcemy w Excelu sprawdzić, jaka będzie wysokość miesięcznej raty. I czy jesteśmy w stanie takie raty płacić.

Najpierw budujemy w Excelu tabelę z danymi:

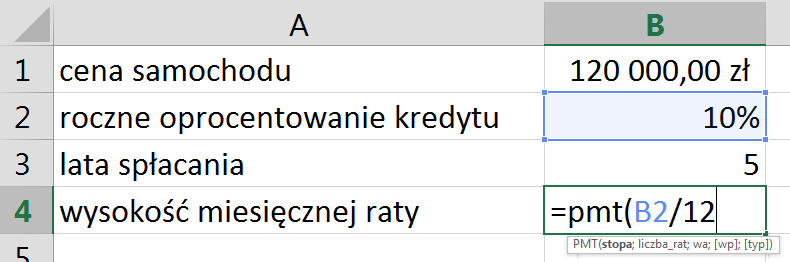

Do wyliczenia wysokości miesięcznej raty użyjemy funkcji PMT z kategorii funkcji finansowych. Funkcja PMT jest wykorzystywana do liczenia wysokości miesięcznej raty kredytu, przy stałej liczbie rat i niezmiennej wysokości oprocentowania.

Pierwszym argumentem funkcji PMT jest stopa oprocentowania. Ponieważ jednak mamy podane oprocentowanie w skali roku, a płacimy raty co miesiąc – stopę roczną dzielimy na 12 miesięcy. Gdybyśmy płacili raty raz na kwartał, roczną stopę oprocentowania trzeba by było podzielić na 4.

=PMT(B2/12;

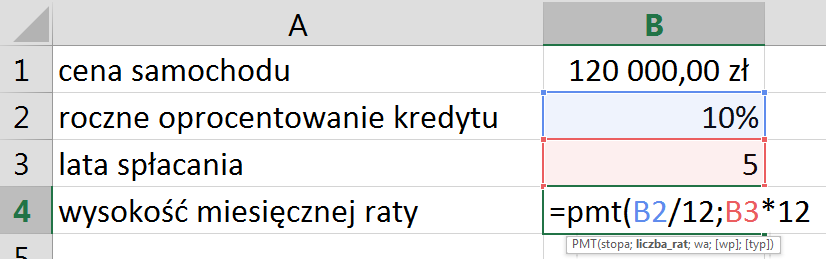

Drugim argumentem funkcji PMT jest liczba rat. Ale skoro mamy podany czas spłacania w latach, a będziemy płacić raty co miesiąc – komórkę zawierającą lata mnożymy przez 12 miesięcy.

=PMT(B2/12;B3*12;

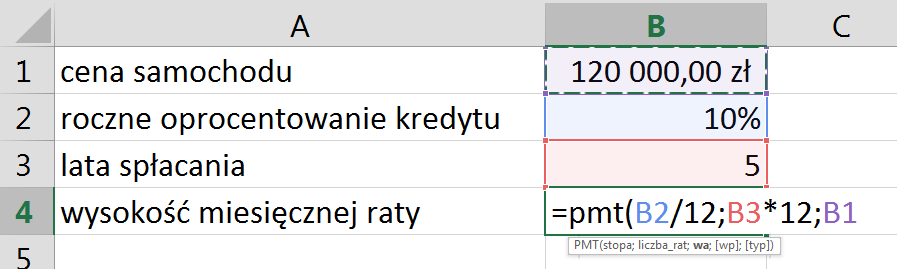

Argument wa (wartość aktualna) jest to wysokość kwoty, którą dostajemy od banku, i którą będziemy musieli spłacić w ciągu tych pięciu lat. W naszym przypadku jest to adres komórki B1, zawierającej cenę samochodu.

=PMT(B2/12;B3*12;B1;

Ostatnie dwa argumenty funkcji są opcjonalne (jeśli w podpowiedzi argumenty są opisane w nawiasach kwadratowych – oznacza to, że w niektórych sytuacjach można je pominąć). Argument wp jest to wartość przyszła – czyli kwota, która ma zostać po spłaceniu kredytu – jeśli pominiemy ten argument, Excel przyjmuje domyślnie wartość „0” (zero). Podobnie typ: domyślna wartość „0” (zero) oznacza płatność na końcu okresu, a wartość „1” oznacza płatność „z góry”, na początku okresu. W obydwu argumentach wpisujemy zera. Po spłaceniu ostatniej raty chcemy wyjść na zero i mamy zamiar płacić raty do końca każdego miesiąca.

=PMT(B2/12;B3*12;B1;0;0)

a teraz wciskamy Enter i widzimy wynik: wysokość miesięcznej raty.

Kwota wyszła ujemna, bo te pieniądze „idą sobie od nas”. Dość częstą praktyką jest wpisywanie funkcji PMT z minusem po znaku równości, żeby spowodować wyświetlenie kwoty ratu w postaci liczby dodatniej.

=-PMT(B2/12;B3*12;B1;0;0)

Tak wpisana funkcja da wynik dodatni – my jednak pozostawimy funkcję bez znaku minusa, żeby wychodziła standardowo z wynikiem ujemnym.

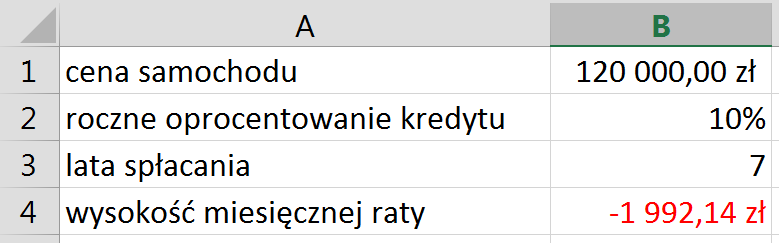

Ale to strasznie wysoka rata… Nie stać nas na taki kredyt, nawet jeżeli mamy pensję trochę wyższą od średniej krajowej. I teraz zaczynają się negocjacje z bankiem. Bank raczej nie zmniejszy nam stopy oprocentowania kredytu – nie leży to w jego interesie. Najwyżej może nam wydłużyć okres spłacania.

Wydłużamy czas spłacania kredytu do 7 lat – ale rata ciągle jest bardzo wysoka.

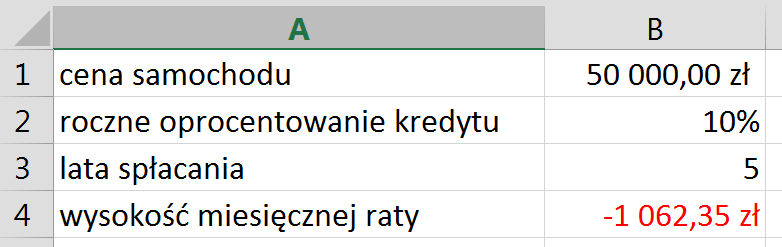

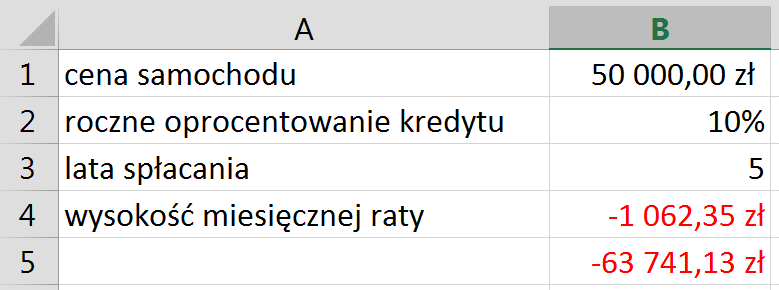

Zresztą – po siedmiu latach użytkowania nasz kosztowny samochód może się już mocno sypać. Z powrotem wpisujemy 5 lat. Ale teraz zmniejszymy wartość samochodu – bo chyba nie stać nas na tak drogi pojazd. Zobaczmy, jaka będzie wysokość raty przy pięciu latach spłacania, ale przy cenie 50 tysięcy za samochód.

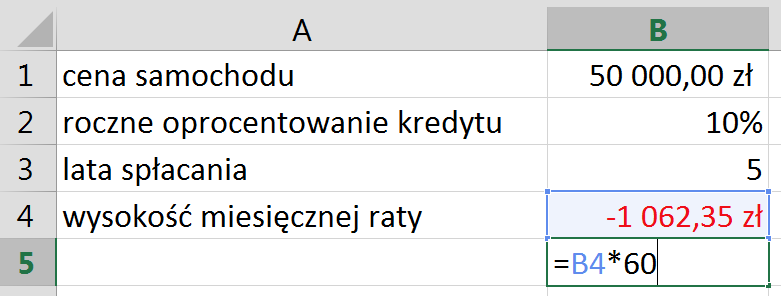

Rata wynosi trochę ponad tysiąc złotych miesięcznie. Płatne co miesiąc przez 5 lat. Czyli przez 60 miesięcy.

Kontrolnie mnożymy wysokość miesięcznej raty przez liczbę wszystkich miesięcy spłacania (czyli przez 60)…

=B4*60

… i zobaczymy – ile damy zarobić bankowi.

Cóż… dostaliśmy kredyt w wysokości 50 tysięcy, ale suma rat to już 63 741,13 zł. Bank w ciągu pięciu lat zarobi na nas grubo ponad 13 tysięcy…

Zdecydowanie bardziej opłaca się żyć oszczędnie i nie kupować nic na kredyt. 🙂 Tylko wymaga to sporej odporności na reklamy z kategorii: „musisz to mieć”. Ale myślę, że warto znać funkcję PMT, choćby po to, żeby nie brać kredytów :-), bo ona pomaga nam żyć zgodnie ze starym powiedzeniem: „jak nie masz na coś gotówki, to znaczy, że cię na to nie stać.” 🙂

Pozdrawiam

Andrzej